사업소득(부가가치세 과세, 부가가치세 면세)·기타소득·근로소득의 구분법은

“댓가를 지급하는 자가 아닌 해당 인적용역 제공자를 기준으로 판단해야“

[로즈데일리] 보험 등을 계약 체결하여 수당을 받거나 상가 분양시 알선수수료 등을 지급받을 때 또는 강사료 및 인세 등을 지급받을 때 세금계산서를 발급해야 하는지 아니면 3.3%, 8.8%, 22%, 갑종근로소득세 원천징수인지 도대체 헷갈린다.

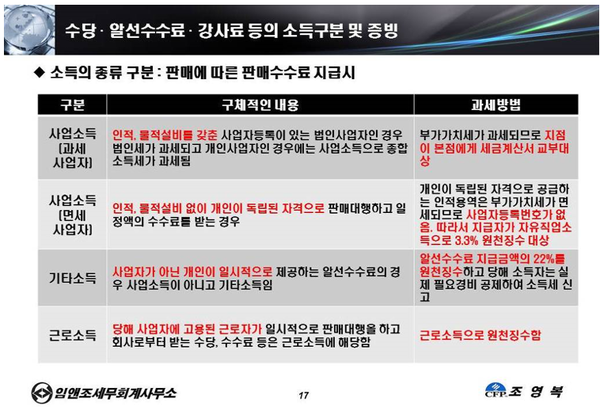

이럴 때는 대가를 지급하는 자가 아닌 해당 인적용역 제공자를 기준으로 판단해야 한다. 해당 인적용역 제공자가 사업자인지를 먼저 구별해야 한다. 현행 부가가치세법상 사업자란 인적·물적 설비를 갖춰서 독립적(독립성)이어야 하고 계속적 또는 반복적(사업성)으로 용역을 제공해야 한다. 이렇게 사업자를 갖추게 되면 부가가치세 과세 사업자로 인적용역을 제공하는 자가 세금계산서를 발급하고 부가가치세 10%를 거래 징수하여 신고 및 납부해야 한다.

부가가치세법 이론상 부가가치의 구성요소인 지대·임금·이자·이윤에 대해서는 부가가치세를 과세하면 안 된다. 왜냐하면 이런 것들에 대해 부가가치세를 과세하면 구성요소가 훼손되어 부가가치를 덜 창출하기 때문이다. 따라서 이론적으로 보면 인적용역의 대가인 임금, 수당, 수수료 등은 부가가치세가 면세된다.

그러나 현행 부가가치세법상 면세되는 인적용역을 한정적으로 규정했다. 즉, 인적 · 물적설비 없이 개인이 독립적으로 인적용역을 계속적 또는 반복적 제공한 경우에 한해서 부가가치세가 면세된다. 이런 사업자들은 사업자이기는 하지만 사업자등록 대상이 아니기 때문에 세금계산서를 발급할 수 없다. 따라서 용역 대가를 지급하는 자가 지급액의 3.3%에 해당하는 금액을 원천징수하고 다음달 10일까지 신고 및 납부해야 한다.

그리고 독립적으로 인적용역을 수행하기는 하나 일시적·우발적으로 하는 경우에는 기타소득으로 과세된다. 기타소득 중 강연료, 인세, 영업권 등 일정한 인적용역을 일시적으로 제공하고 지급받는 대가 등에 대해서는 최소 60%의 경비를 인정해주고 있다. 따라서 강연료 등 일정한 인적 용역을 일시·우발적으로 제공하는 사람에게 기타소득을 지급하는 경우 본래의 원천징수세율인 22%에 불구하고 실제로는 지급액의 8.8%에 해당하는 금액을 원천징수하면 된다. 그러나 그 이외에는 22%로 원청징수해야 한다.

아울러 사업자에게 고용된 근로자가 판매대행을 하고 받은 수당 등은 근로소득이다. 일반적인 근로소득을 지급하는 경우 근로소득 간이세액표에 따라 소득세 및 지방소득세를 원천징수한 후에 다음연도 2월분 급여를 지급할 때 연말정산을 하여야 한다. 연말정산이란 근로소득만 있다고 가정할 경우 소득세 결정세액을 계산하여 이미 원천징수한 세액을 정산하는 것이다. 이미 원천징수한 세액이 더 많은 경우에는 차액을 돌려주고, 반대의 경우 차액을 추가로 원천징수 한다. 소득이 동일한 경우에도 각종 소득공제 및 세액공제에 따라 소득세 결정세액은 달라지므로 근로자들은 미리 연말정산을 준비하면 2월에 추가로 보너스를 챙길 수 있을 것이다.

그러나 실무적으로 보면 인적용역에 대가를 지급하는 사업자가 소위 거의 갑일 경우가 많기 때문에 지급자가 원하는 방식으로 지급하는 경우가 많다. 여기서 어쩔 수 없다 하더라도 기타소득은 조심해야 한다. 특히 강연료, 인세 등 60% 필요경비가 적용되는 인적용역은 기타소득 연간 총수입금액이 5천만 원 넘어가는 경우에는 반드시 사업소득으로 원천징수 되도록 요구해야 한다. 관할 세무서는 국세청 기준으로 기타소득 연간 총수입금액이 5천만 원 이상이면 기타소득으로 인정하지 않고 사업소득으로 재정산하여 수정신고를 요청하거나 고지서를 가산세까지 포함하여 보낸다.

※ 이 칼럼의 내용은 정보제공의 목적으로 기술한 것이지, 세법적 · 기타 법적 자문이나 해석을 위해 제공된 것이 아닙니다. 혹여 독자들이 기술된 내용에 따라 실행하여 발생하는 세금 또는 법적 결과에 대해 필자는 책임이 없음을 알려드립니다.

조영복 세무사

현 임앤조세무회계사무소 대표세무사, 서울시 마을세무사, 시흥하중 공공주택지구 주민대책위 자문세무사, 용인시 반도체 클러스터 연합비대위 자문세무사, 유튜브 ‘복세무TV’ 운영

세금계산은 너무 머리 아파!!!!

들어도 들어도 이해불가~~~

할 수 없이 찾아가서 의뢰할 수 밖에

고맙습니다.

조세무사님~~~